Российский фондовый рынок, как и российские банковские депозиты, являются наиболее доступными инструментами для российского инвестора. При этом как банковский вклад, так и российские облигации, считаются, понятным источником получения дохода – тогда как доходность акции зависит от роста бизнеса, депозит и облигации являются кредитным инструментом.

Это значит, что установленные по ним проценты идут до тех пор, пока эмитент не признается банкротом, причем в этом случае владельцы облигаций получает первостепенное право на выплаты по сравнению с держателями акций. Поскольку живущие в России каждый день расплачиваются рублями, то держать некоторую сумму в рублях на банковском депозите или в облигациях не выглядит плохой идеей. Однако при этом может возникнуть вопрос: что же выгоднее?

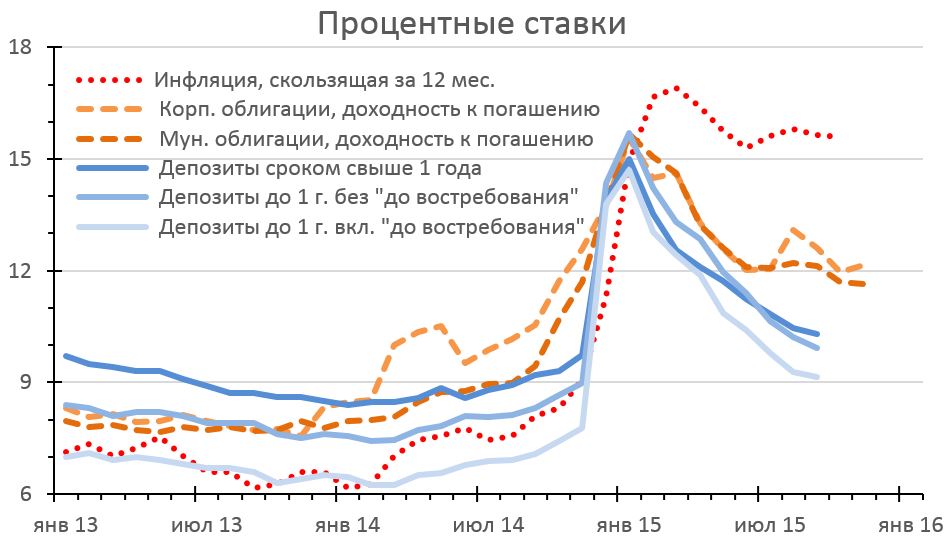

Интересно отметить, что однозначного ответа на этот вопрос дать нельзя, что иллюстрирует следующая картинка:

На графике хорошо видно, что весь 2013 год вплоть до февраля 2014 депозиты сроком выше одного года имели над облигациями преимущество, однако затем вплоть до начала 2015 года ситуация стала обратной: резкий взлет кривых обусловлен девальвацией рубля и желанием как банков, так и эмитентов облигаций предотвратить вывод денег вкладчиками. Однако девальвация стала катализатором сильной инфляции, которая с 2015 года довольно резко поднялась как над депозитами, так и над корпоративными облигациями.

Депозиты и облигации: вариант в одном банке

Графики выше рассматривают большой спектр компаний и банков, сильно различающихся по надежности. Отбросим большинство банков, оставив самые топовые варианты, которым вряд ли грозит банкротство: Сбербанк, ВТБ, Газпромбанк и несколько других. Все они являются как акционерными обществами с переменным курсом акций, так и эмитентами облигаций. Что получится, если сравнить депозиты этих банков с их облигациями?

Для начала вспомним, что депозиты застрахованы на сумму 1 млн. 400 тыс., а вложения в облигации не застрахованы ничем. Да, в случае банкротства банка владельцы облигаций получают приоритетное право на выплату долга по сравнению с акционерами, но на практике рядовые облигационеры имеют лишь призрачные шансы получить хоть что-то. Все уйдет крупным кредиторам банка.

В результате доходность облигаций у банков в среднем на 1-2% превышает доходность их депозитов. Премия за риск. Причем доходность облигаций, в отличие от фиксированного депозита, более чувствительна к различным внутренним событиям, связанным с банком, и событиям на рынке: так что купив облигацию надежного банка с небольшим дисконтом (скажем, 95% от номинала) можно добавить себе еще немного доходности, практически не взяв на себя дополнительного риска.

Что еще в пользу облигаций? Депозит предполагает заморозку вклада на определенный срок. Правда, вы можете вернуть тело вклада досрочно, но с потерей процентов. А вот облигацию можно продать без потери купонного дохода, который будет возмещен покупателем. При этом облигации крупных банков ликвидны, т.е. продаются по справедливой цене с минимальным разрывом между спросом и предложением.

Что в пользу депозита? Для покупки облигаций нужен брокерский счет, плюс брокер берет комиссию за сделку. Поэтому вариант покупки облигаций стоит рассматривать при вложениях нескольких десятков тысяч рублей. Кроме того, с придется заплатить 13% купонного налога, что уменьшит прибыль. Однако существует возможность купить облигации на ИИС, получив вычет либо на взнос, либо на доход.

Выводы:

- В зависимости от периода времени на российском рынке могут быть более выгодны либо корпоративные (муниципальные) облигации, либо банковский депозит;

- На истории с начала века просадка индексов облигаций давала хороший шанс войти в это время в рынок для увеличения доходности. Однако помним про дефолт 1998 года;

- При сравнении депозита в надежном банке с его облигациями более выгодны последние, хотя придется открыть брокерский счет и потерять 13% дохода в виде налога.

Условия инвестиций в Газпромбанк могут быть гибкими и разнообразными, предлагая как новичкам, так и опытным инвесторам широкий выбор инструментов для получения дохода. Банк предоставляет не только возможность инвестировать в акции и облигации, но и помогает минимизировать риски через консультации и профессиональное управление активами. Газпромбанк также предлагает удобные условия для налоговых вычетов через ИИС, что делает инвестирование еще более привлекательным для российских инвесторов.

Как начать инвестировать в Газпромбанк?

- Регистрация и открытие счета: Откройте брокерский счет или ИИС через онлайн-банкинг или отделение банка.

- Выбор инструментов: Исходя из ваших целей, выберите подходящие инвестиционные продукты.

- Консультации с экспертами: Получите консультации от специалистов Газпромбанка для оптимизации вашего инвестиционного портфеля.

- Начало инвестирования: После открытия счета вы можете начинать инвестировать, используя онлайн-платформу или мобильное приложение банка.