Различия банков и брокеров

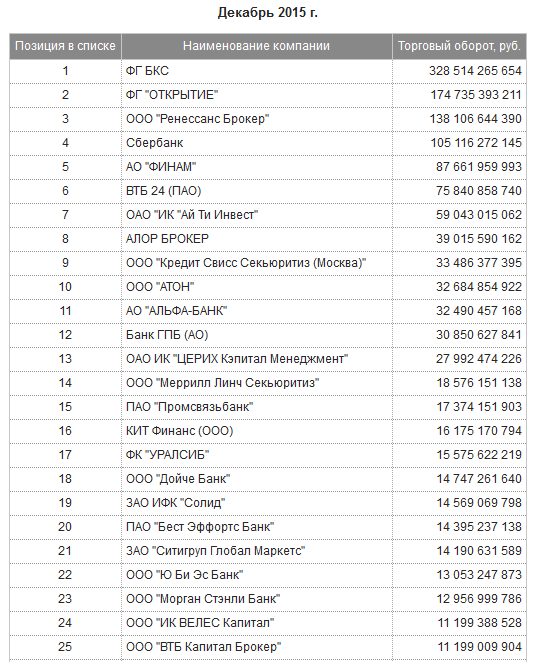

В этой статье я хочу немного поговорить о различиях в банковской и брокерской сфере. Под брокерами я буду иметь в виду исключительно структуры, действующие в соответствии с законодательством РФ. Если сходить на сайт Московской биржи, то там обнаружится более 600 юридических лиц, представляющих брокерские услуги. Их лицензию можно проверить на сайте ЦБ, скачав список брокеров в разделе “Профессиональные участники рынка ценных бумаг”. Можно отдельно выделить и ТОП-20 по объему торгов:

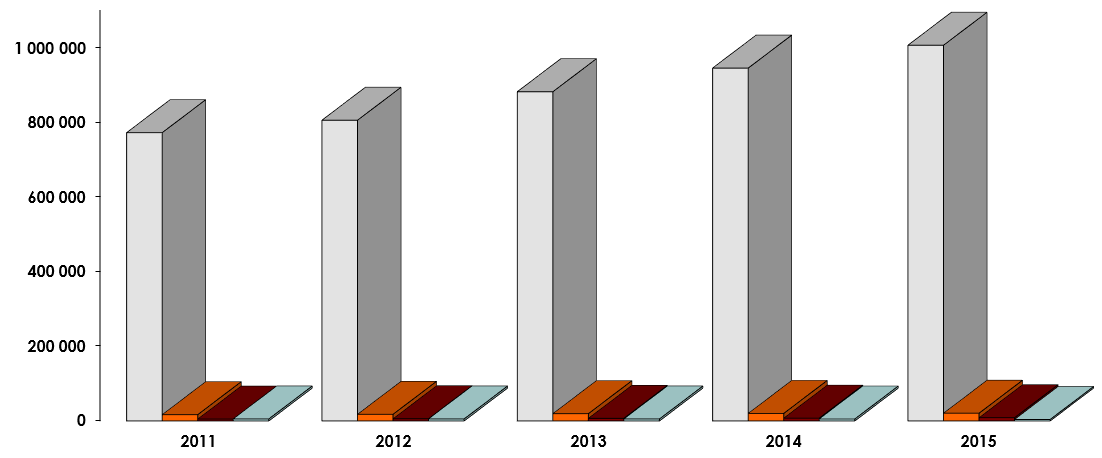

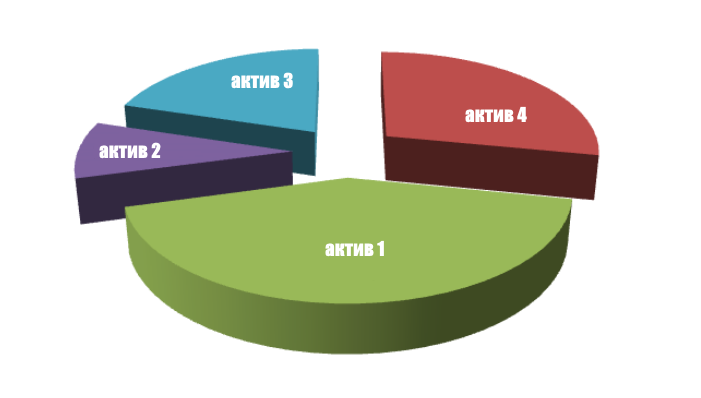

Довольно интересную статистику можно получить по клиентам:

На диаграмме представлено количество уникальных клиентов в Системе торгов (по состоянию на последний день месяца).

- серый цвет – физические лица

- оранжевый цвет – юридические лица

- вишневый – нерезиденты

- бирюзовый – клиенты, передавшие средства в ДУ

Итого, в числе брокеров часто оказываются известные банки, что несколько затрудняет разделение этих финансовых институтов. Кроме того, существует отдельных вид кредитных брокеров, которых в России насчитывается более ста. В их перечень услуг входит изучение документации, оценка платежеспособности заемщиков, выбор наиболее подходящей программы по кредитованию с учетом всех требований клиента, а также сравнительный анализ различных схем для погашения задолженности. Однако если брать чистую деятельность на фондовом рынке (размер которого заметно меньше денежного), то у стандартного брокера оказывается ряд преимуществ в отношении банков, обеспечивающих его устойчивость:

- Брокер в общем случае не является кредитной организацией, т.е. не может “заиграться” с выдачей некачественных кредитов;

- Один из самых распространенных видов банковского мошенничества – выдача большого кредита на заведомо неплатежеспособное юридическое лицо (или покупка облигации заведомо неплатежеспособной компании). Такая деятельность иногда называется “криминальным банкротством банка” – в России по некоторым оценкам порядка 80% банковских банкротств являются криминальными. У брокера нет возможности использовать эту схему;

- Брокеры получают прибыль от спреда, т.е. комиссию от операций клиентов. Если клиентов достаточно много, а суммы крупные, то комиссии вполне могут обеспечить доход организации;

- Поскольку по данным выше количество физических и юридических лиц у брокеров растет, это способствует дополнительному притоку средств вкладчиков. В частности, с 2015 года для повышения привлекательности фондового рынка был введен индивидуальный инвестиционный счет;

- Сегрегация средств и активов клиентов у брокеров, о которой немного ниже

Банкротства брокеров

Эти факторы привели к тому, что несмотря на рекордное число банкротств банков в прошлом году, ситуация в брокерской сфере продолжает оставаться стабильной. Впрочем, ряд заметных банкротств в 21 веке все же состоялся:

- 2003 – отозвана лицензия у компаний “Пролог” и “Ямальский фондовый центр”

-

2009 — аннулирована лицензия Ютрейд.ру (брокер для покрытия убытков неудачно заложил активы клиентов)

- декабрь 2014 — отозвана лицензия ОАО «Московский Фондовый Центр» (кража ценных бумаг клиентов)

- январь 2016 — лишилась лицензии ОАО«Рай, Мэн энд Гор секьюритиз» (несанкционированные операции)

-

февраль 2016 — отозвана лицензия ИК «Энергокапитал» (манипуляция акциями ОАО «Ленэнерго»)

Напомню, что в отличие от зарубежных аналогов, ни активы, ни наличные деньги на счету у российских брокерских компаний государственному страхованию не подлежат. Причем если в банках действует “внешняя” защита от фонда АСВ, то брокер использует “внутреннюю”: денежные средства находятся на специальных брокерских счетах, не смешиваясь со средствами самой компании, а ценные бумаги хранятся в депозитарии (об этом чуть ниже). На средства клиентов не может быть обращено взыскание по долгам брокера по претензиям судебных приставов или налоговой инспекции.

Однако наличие специальных брокерских счетов со средствами и активами вкладчиков не означает, что компания не может ими воспользоваться – более того, подобная процедура даже прописана в уставе некоторых брокеров. Регламент БКС говорит, что “клиент, заключивший генеральное соглашение с ООО «Компания БКС» предоставляет тем самым право безвозмездно использовать средства клиентов”.

АО «Финам» брокер также вправе безвозмездно использовать в собственных интересах денежные средства клиента, находящиеся на специальном счете – хотя в отличие от БКС за это право он выплачивает клиентам (открывшим у брокера ИИС) половину процентной ставки ЦБ (сегодня 11%). Официально средства используются для того, чтобы дать клиенту возможность торговать с плечом. Поскольку маржинальная комиссия выше стандартной, подобная операция способна дать брокеру дополнительный доход – однако несет более высокие риски для свободных средств клиента.

Депозитарии и регистраторы

Как вообще работает учет клиентских средств и активов у брокера? Компания как правило имеет свой депозитарий, где прописано право клиента на владение теми или иными активами и ведется их учет. При продаже актива запись удаляется, при покупке – вносится. Существует также национальный расчетный депозитарий НРД – там на каждого клиента локальным депозитарием открывается личный депозитарный счет и именно там хранятся бумаги клиента.

Такая система обеспечивает сохранность активов в случае банкротства компании. Правда, активы на счете НРД хранятся обезличенно, информацию о них имеет брокер и клиент. Депозитарная деятельность лицензирована, причем депозитарий не может совершать действий с бумагами клиента без его распоряжения. Фактически множество “своих” депозитариев у брокеров это российская особенность – в западном варианте есть единый депозитарий (аналог НРЦ), что убирает лишнее звено в описанной схеме. К тому же там есть страхование средств клиентов и его активов. Но у нас что есть, то есть.

Кроме того, дополнительный контроль в российской системе обеспечивают регистраторы, которые ведут учет реестра акционеров какого-либо эмитента ценных бумаг. К примеру, регистратором Сбербанка является АО «СТАТУС». Регистратор также обладает соответствующей лицензией и является проф. участником рынка. Пока ценные бумаги находятся в депозитарии, у регистратора (как и в НРД) прописан номинальный держатель, т.е. депозитарий. Но если бумаги по требованию клиента переводятся регистратору, то в его реестре будет значиться имя владельца актива.

Минус в том, что регистратор не имеет права совершать сделок с ценными бумагами – так что этот способ для долгосрочного инвестора: купил, перевел регистратору и забыл. На данный момент в России 36 регистраторов и около 450 депозитариев.

Такая “порука” сильно осложняет незаконные действия – в силу чего за несколько лет и было лишь несколько случаев отзывов лицензий у брокеров. Пропажа ценных бумаг из депозитария или регистратора – явление весьма редкое, что подтверждает достаточное качественное регулирование паевых фондов. Однако несмотря на то, что перевод бумаг к регистратору считается довольно надежным средством защиты, хищения были и там – наиболее известна кража акций Сильвинита из “Компьютершер регистратор” на 1,3 млрд. рублей.

Если у брокера отозвали лицензию

Итак – банкротство / отзыв брокерской лицензии явление довольно редкое, но гарантированной защиты от злоупотреблений не существует. Можно пытаться создавать дополнительные сегрегированные счета с договором, исключающим доступ любым других лицам, кроме вас – но реально проконтролировать его выполнение вы не сможете. Так что если ваш брокер все же лишился лицензии, то нужно как можно быстрее сделать поручение о выводе денег на ваш банковский счет, а ценных бумаг — на счет депо в депозитарии, который надо заранее открыть через другую компанию. Соответствующий законодательный акт о действиях брокера можно прочитать тут.

В случае отзыва лицензии брокер обязан в трехдневный срок уведомить клиентов о ее аннулировании, прекратить все операции, за исключением выполнения своих обязательств, и обеспечить сохранность имущества клиентов — денежных средств и ценных бумаг. Так как брокерской компании гораздо проще воспользоваться денежными средствами клиента, чем его активами (например, в виде акций и облигаций), то для подстраховки можно попробовать купить на все свободные деньги ликвидные бумаги.

Однако поскольку совершение операций может быть уже заморожено, то этот вариант может не сработать. В этом случае есть второй способ – можно пробовать отозвать разрешение на использование брокером средств на своем счете. Это придется оформлять дополнительным соглашением к договору – однако фактическая польза от этого действия сомнительная, поскольку вам и так обязаны вернуть ваши средства.

Интересные нюансы возникают, если брокером является банк. Отзыв банковской лицензии не лишает его права на осуществление брокерской и депозитарной деятельности, так как оказываются разные виды услуг: банкинг и брокеринг. Причем если банк предоставляет брокерские услуги и лишается лицензии, то теоретически можно попробовать успеть перевести сумму свыше АСВ на брокерский счет (внутрибанковский перевод) и купить на нее акции, облигации либо их фонды для большей надежности. Понятно, что для этого вы должны иметь у одного банка как банковский, так и брокерский счет.

Если все описанное выше не помогло, то остается только обращаться в суд. Предохраниться же от подобной ситуации лучше всего открывая счет у крупной структуры с хорошей репутацией – лучше всего из ТОП-10.

Условия инвестиций в Газпромбанк могут быть гибкими и разнообразными, предлагая как новичкам, так и опытным инвесторам широкий выбор инструментов для получения дохода. Банк предоставляет не только возможность инвестировать в акции и облигации, но и помогает минимизировать риски через консультации и профессиональное управление активами. Газпромбанк также предлагает удобные условия для налоговых вычетов через ИИС, что делает инвестирование еще более привлекательным для российских инвесторов.

Как начать инвестировать в Газпромбанк?

- Регистрация и открытие счета: Откройте брокерский счет или ИИС через онлайн-банкинг или отделение банка.

- Выбор инструментов: Исходя из ваших целей, выберите подходящие инвестиционные продукты.

- Консультации с экспертами: Получите консультации от специалистов Газпромбанка для оптимизации вашего инвестиционного портфеля.

- Начало инвестирования: После открытия счета вы можете начинать инвестировать, используя онлайн-платформу или мобильное приложение банка.