В какой валюте инвестировать?

Вопрос о выборе валюты при долгосрочном инвестировании является достаточно важным – россиянам при этом доступны как минимум рубли, доллары и евро. Что лучше? Попробую рассмотреть в этой статье.

Развлечение с покупкой долларов вошло в России в моду с середины 90-х годов и с тех пор обостряется каждый раз при заметном кризисе – в последний раз в яркой форме он был в декабре 2014. Вечный вопрос: поздно ли уже покупать валюту или через несколько дней рубль рухнет еще дальше? Вопрос непростой… и ответ на него в зависимости от даты на календаре будет каждый раз разным. Но если мы говорим не о спекулятивных дневных или даже месячных движениях, а возьмем интервал в годах, то картина на будущее станет более очевидной.

Рассмотрим поведение 9 различных валют стран в разных частях земного шара:

-

Бразильский реал

-

Индонезийская рупия

-

Российский рубль

-

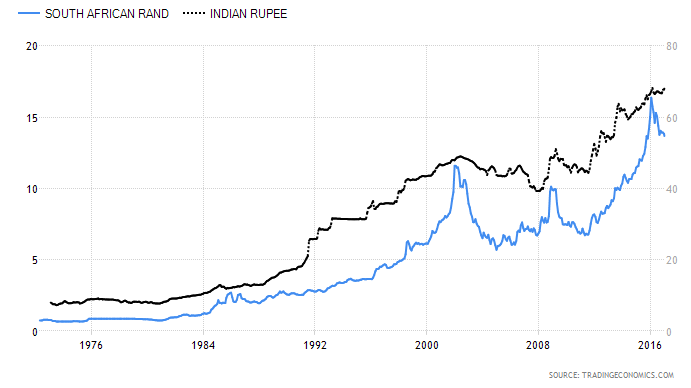

Южноафриканский рэнд

-

Турецкая лира

-

Австралийский доллар

-

Индийская рупия

-

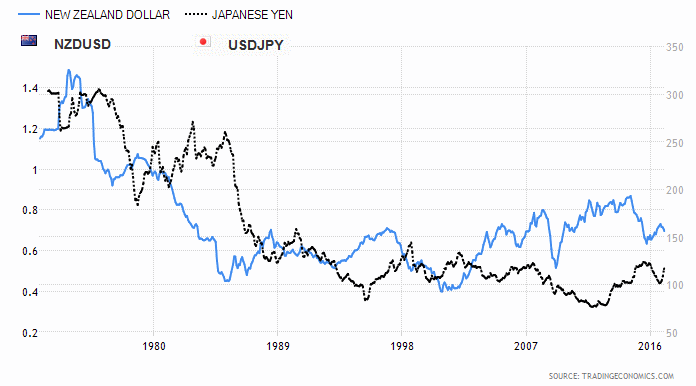

Японская йена

-

Новозеландский доллар

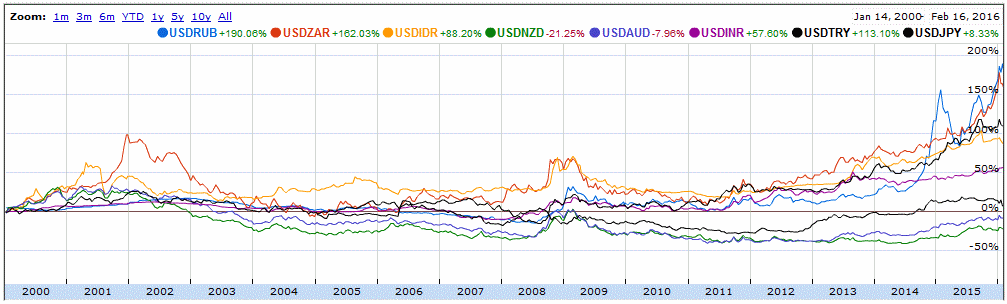

Посмотрим на них с 2000 года, т.е. за последние 15 лет. При этом мы увидим, что большинство валют к доллару ослабели, однако не все: новозеландский доллар заметно окреп на величину 20% по отношению к своему американскому тезке, а японская йена и австралийский доллар оказались недалеко от нуля.

Что характеризует эти три валюты? В первую очередь устойчивая экономика этих стран, которые можно отнести к развитым. Проверим эту теорию, расширив диапазон до времени отмены золотого стандарта, т.е. с 1973 года:

Теория подтверждается – 70-е годы были кризисными для американской экономики, что позволило развивающимся странам удерживать курс своих валют. Однако с ростом американского фондового рынка начинается и укрепление доллара. Итого, при длительном инвестировании в долларах жители развивающихся стран вполне могут рассчитывать на дополнительную прибыль от девальвации, в то время как валюты развитых стран ведут себя к доллару по разному и с меньшей волатильностью:

Выводы

Дамодаран в своей статье делает вывод, что стоимость одной валюты можно привести к стоимости другой, используя ставку инфляции. Т.е. стоимость дохода 1% в долларах эквивалентна 1% дохода в рублях с учетом разности инфляций в этих странах. Чем больше инфляция в России по сравнению с США, тем на большую величину ослабеет к доллару рубль. На краткосрочных дистанциях до нескольких лет от этой зависимости могут быть заметные отклонения, однако с 1998 по сегодня оценка работает: приведенная по инфляции стоимость сегодняшнего доллара к курсу 1998 года дает как раз около 6 рублей за 1$.

Другой похожий подход предлагает автор книги “Фиаско. Исповедь трейдера”, который описывает, как выиграл спор, поставив в начале 1990-х годов на девальвацию к доллару мексиканского песо. Однако в оценке он использовал не уровни инфляции, а разницу процентных ставок между странами. Если инфляция год от года может заметно меняться, то изменение процентной ставки как правило происходит более плавно. И поскольку в России текущая процентная ставка заметно превышает американскую, можно говорить об общей тенденции продолжения ослабления рубля и других валют развивающихся стран со схожими уровнями ставки.

Для жителя развивающейся страны, долгосрочно инвестирующего в долларах или евро, это означает дополнительную доходность, компенсирующую разницу в уровне инфляций с Европой или США. Это, однако, не значит, что рынки Европы и США идеальный вариант для всей суммы портфеля. Собственный фондовый рынок на дистанции может быть и более доходным (индекс РТС с 1995 года до сих пор обыгрывает американский индекс, хотя инфляция 1995-2015 годов в России была гораздо выше, чем в США) – но в любом случае такой рынок будет нести больше риска, что отражается на его волатильности (годовом колебании котировок).

Условия инвестиций в Газпромбанк могут быть гибкими и разнообразными, предлагая как новичкам, так и опытным инвесторам широкий выбор инструментов для получения дохода. Банк предоставляет не только возможность инвестировать в акции и облигации, но и помогает минимизировать риски через консультации и профессиональное управление активами. Газпромбанк также предлагает удобные условия для налоговых вычетов через ИИС, что делает инвестирование еще более привлекательным для российских инвесторов.

Как начать инвестировать в Газпромбанк?

- Регистрация и открытие счета: Откройте брокерский счет или ИИС через онлайн-банкинг или отделение банка.

- Выбор инструментов: Исходя из ваших целей, выберите подходящие инвестиционные продукты.

- Консультации с экспертами: Получите консультации от специалистов Газпромбанка для оптимизации вашего инвестиционного портфеля.

- Начало инвестирования: После открытия счета вы можете начинать инвестировать, используя онлайн-платформу или мобильное приложение банка.