Ребалансировка портфеля: проводить или нет?

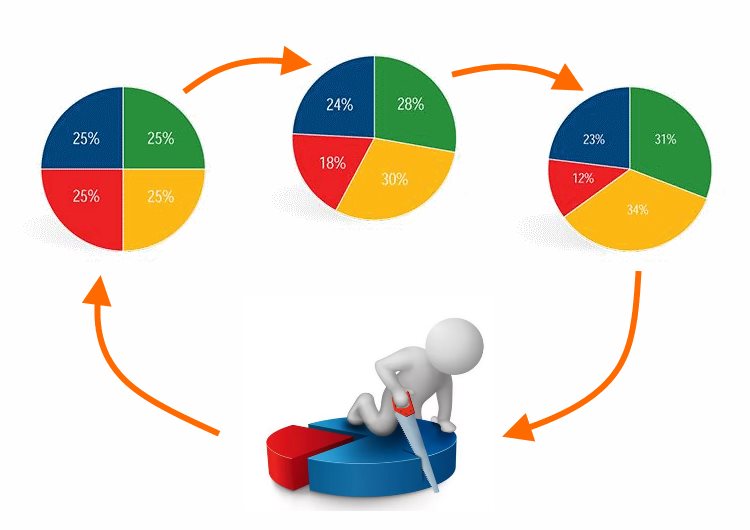

В этой статье я хочу подробно остановиться на понятии ребалансировки портфеля. Что такое ребалансировка? Составляя инвестиционный портфель, вы вносите средства в соответствии с выбранным вами соотношением активов – к примеру, вы вкладываете в четыре инструмента по 25% в каждый. Проходит время: какие-то активы растут в цене, какие-то падают. Следовательно, распределение долей в портфеле меняется и составляет уже другую величину.

Проходит еще время. Активы могут начать возвращаться в сторону первоначального распределения, но скорее всего дисбаланс относительно начального соотношения увеличится еще больше. Таким образом, в этот момент работает уже совсем не тот портфель, который вы составили на старте, а тот, что получится в результате роста или падения отдельных долей. Например, новое соотношение может быть: 37%, 15%, 8% и 40%.

Теперь перед нами две возможности. Первая в том, чтобы оставить все как есть. Вторая – вернуться к первоначальному распределению долей (что более логично, поскольку изначально эти доли отражали ваше отношение к доходности и рискам). Вернуться к начальному составу портфеля можно двумя способами:

-

Продав выросшие активы портфеля и купив отставшие в цене

-

Внести новую сумму, купив на нее просевшие доли

Данные две операции и являются операциями ребалансировки, причем второй вариант выгоднее из-за налогов. Однако на практике неизбежно встают два вопроса: если проводить ребалансировку, то как часто это следует делать и как именно повлияет эта операция на доходность портфеля?

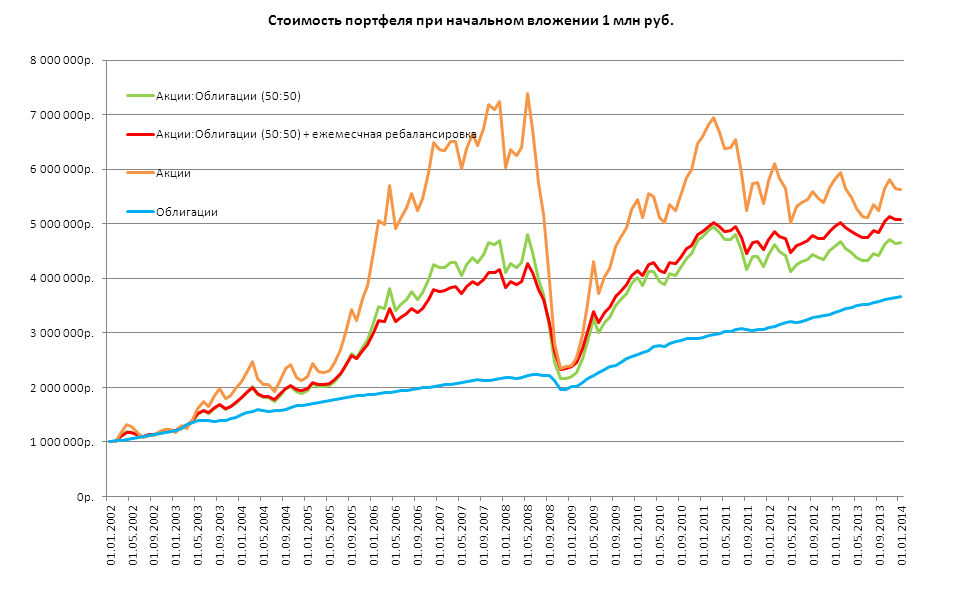

Для ответа на первый вопрос я воспользуюсь информацией от УК “Арсагера”. Компания приводит несколько очень интересных графиков: на первом можно видеть движение российского рынка с начала 2002 по конец 2013 года:

И уже здесь мы видим интересные результаты. Ожидаемым образом портфель из половины акций и половины облигаций оказывается между кривыми индексов акций и облигаций, при этом относительно портфеля с ребалансировкой он показывал лучшую доходность до 2009 года. Причина в том, что бурный рост акций этого периода способствовал увеличению их доли относительно исходного соотношения, что давало больший доход. На момент кризиса в портфеле без ребалансировки могло быть около 70% акций и 30% облигаций.

Однако после 2009 года картина изменилась и акции стали менее доходными. Поэтому после восстановления долей к 2011 году зеленая линия на интервале 2011-14 идет ниже красной: большее число акций стало давать больше убытка по сравнению с составом 50 на 50.

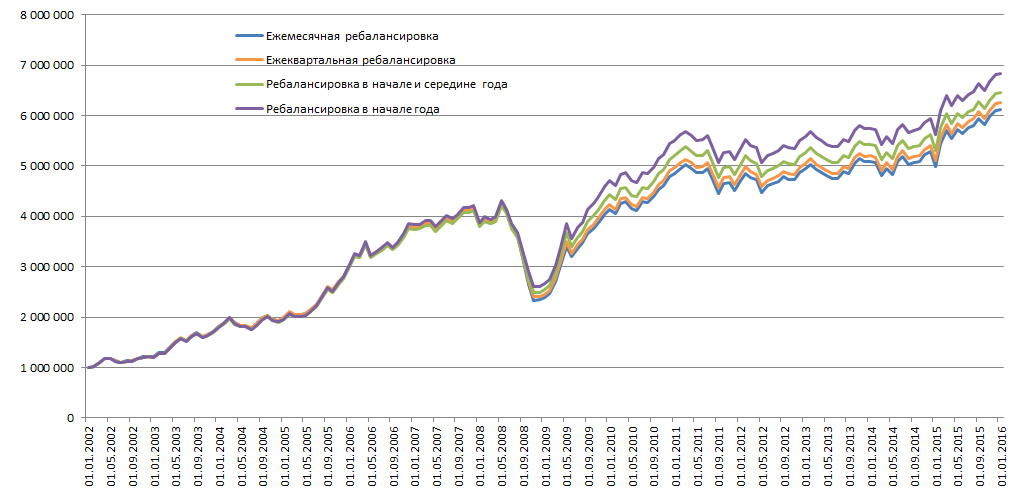

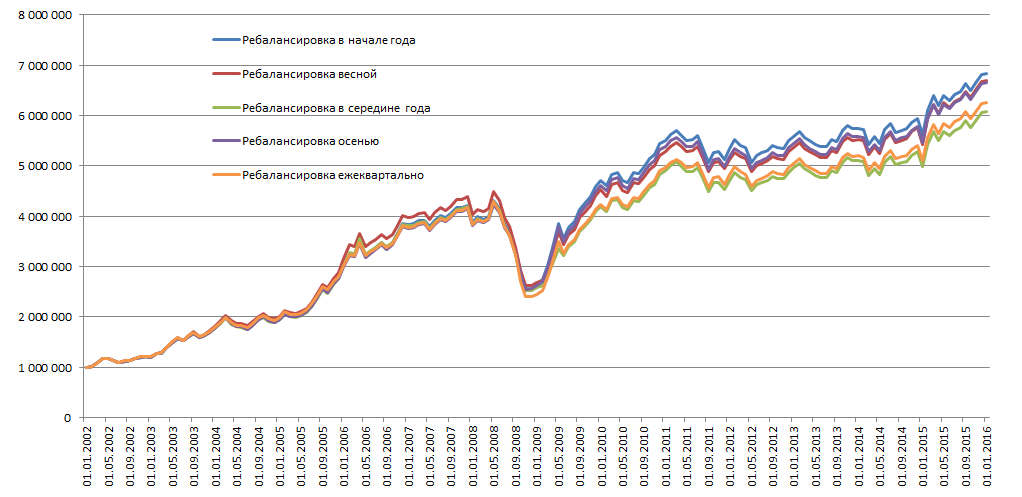

Какой интервал для ребалансировки является наиболее предпочтительным? Для этого компания провела другое исследование:

Под “ребалансировкой в начале года” можно понимать ребалансировку раз в год. Как видно, на протяжении всего периода инвестирования ежегодная ребалансировка оказывается выгоднее, чем ее более частые варианты. Это имеет свое объяснение: по Бернштайну периоды ребалансировки не должны быть слишком короткими, так как следует дать рыночным циклам “нарастить” доходность.

Кроме того, на практике ребалансировка влечет дополнительные комиссии, так что при относительно небольшом портфеле и большом числе операций они могут заметно снизить доход инвестора. В рамках годовой ребалансировки можно даже исследовать влияние времен года, более подходящих для этой процедуры:

Довольно ожидаемо четкой зависимости нет: до 2009 года лучшим временем для ежегодной ребалансировки была весна, после 2009 – начало года. Ежеквартальная ребалансировка снова оказывается одной из худших, хотя чуть опережает график с ребалансировкой в середине года. С учетом комиссий брокера на реальном счете она могла бы стать и худшим вариантом.

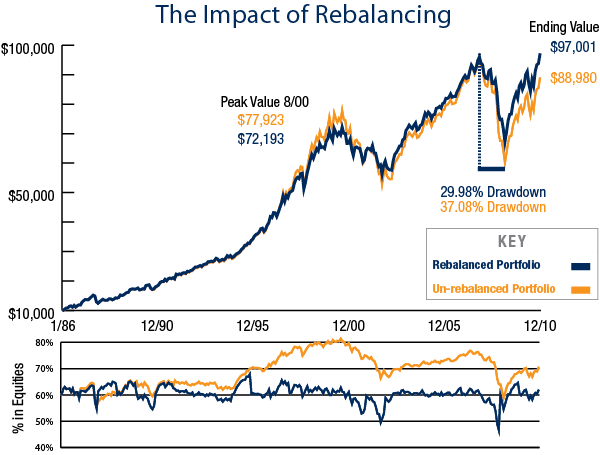

Наконец, обратим внимание на еще один график – на этот раз американского рынка (60% акций и 40% облигаций), с ежегодной ребалансировкой на более протяженном временном отрезке:

Здесь видно, что ребалансированный портфель (синяя кривая) был лучше почти на всех участках инвестирования, за исключением 1997-2000 годов, когда надувался “пузырь доткомов”. В это время происходил резкий взлет акций высокотехнологичного сектора, закончившийся сильным обвалом.

На пике 2000 года это привело к тому, что несбалансированный портфель содержал чуть более 80% акций (нижняя желтая кривая). Зато в кризис 2008/09 годов ребалансировка позволила на 7% уменьшить просадку портфеля и обеспечила лучшую последующую доходность.

Сделаем важное замечание: ребалансировка может быть статической и динамической. Первая предполагает свое осуществление в заранее выбранную дату – например, раз в год 1 января. Динамическая ребалансировка предполагает свое проведение в тот момент, когда хотя бы один из активов отклонился от выбранного соотношения на определенную величину.

Например, инвестор предполагает долю американских акций в 30%, а она в результате роста рынка стала 40% или 50%. Отклонение выбирается инвестором произвольно, но не стоит выбирать его слишком маленьким, скажем меньше 10%.

Выводы

Итак, сравнивая поведение самого верхнего графика российского рынка с нижним американским, мы приходим к одному и тому же выводу: несбалансированный портфель имеет преимущество на растущем рынке акций, тогда как при падениях или боковом движении рынка более выгодным оказывается ребалансированный портфель.

Это, а также потери в виде налога на прибыль, служит причиной того, что необходимость ребалансировки является спорным моментом и решение о ее проведении и частоте должно приниматься индивидуально. Определенно лишь то, что слишком частые ребалансировки потребуют больше затрат в виде комиссий брокеру и налога на прибыль. Нужно понимать главное:

⚡ Ребалансировка в общем случае не увеличивает доходность – она снижает риск составленного портфеля

Чем больше волатильность (амплитуда) рынка, тем больший эффект дает ребалансировка. Поскольку кризисы на фондовом рынке явление периодическое (а рынки развивающихся стран, в том числе России, подвержены им в большей степени), то при инвестировании на длительные промежутки времени ребалансировка может дать повышенную доходность.

Если вы планируете пополнение счета значительной суммой, то можно совместить взнос с моментом ребалансировки, выровняв портфель не за счет продажи имеющихся активов, а только покупкой новых. Но на поздних периодах у инвестора как правило заметно меньше наличных, чем в рынке, поэтому этот вариант более типичен в начале инвестирования.

Условия инвестиций в Газпромбанк могут быть гибкими и разнообразными, предлагая как новичкам, так и опытным инвесторам широкий выбор инструментов для получения дохода. Банк предоставляет не только возможность инвестировать в акции и облигации, но и помогает минимизировать риски через консультации и профессиональное управление активами. Газпромбанк также предлагает удобные условия для налоговых вычетов через ИИС, что делает инвестирование еще более привлекательным для российских инвесторов.

Как начать инвестировать в Газпромбанк?

- Регистрация и открытие счета: Откройте брокерский счет или ИИС через онлайн-банкинг или отделение банка.

- Выбор инструментов: Исходя из ваших целей, выберите подходящие инвестиционные продукты.

- Консультации с экспертами: Получите консультации от специалистов Газпромбанка для оптимизации вашего инвестиционного портфеля.

- Начало инвестирования: После открытия счета вы можете начинать инвестировать, используя онлайн-платформу или мобильное приложение банка.